Cagnotte pour sauver mon chien Charly

Le contenu du forum est parfois traduit depuis une autre langue, et les posts concernent parfois des pays où les lois sur les animaux sont peut-être différentes. Renseignez-vous avant une prise de décision

Le forum étant traduit automatiquement par IA, les traductions peuvent contenir des erreurs.

Nous avons payé ce matin les 800€ de la premiere clinique maintenant on recevra d'ici peu la facture des multiple opérations qu'il va avoir durant les jours a venir .

Bonjour oui je vie avec mes parents en ile de France ce matin même nous avons retrouver le chauffard une dame qui a eu peur de mon père le numero de puce est au niveau de la jugulaire gauche et le numero est 25026873210591

hello bon j'ai appelé le véto effectivement le chien est passé a la clinique et les soins sont toujours pas payé avez vous le numéro de puce du chien? juste une méfiance car on peu toujours récupérer une histoire d'une autres personnes ailleurs merci tu es de la régions parisiennes non?

Etant donné qu'ici je ne peux mettre les radios voici un lien dirigeant vers un autre forum où j'ai pu mettre les photos : http://www.rescue-forum.com/chiens-144/aidez-moi-sauvez-carly-mo-chien-180606/#post3209555

c'est pas que je veux pas mettre les radios au contraire je les ais mais elles sont trop volumineuses pour wamiz si vous voulez voir voici mon mail c.szyryj@gmail.com demandez les moi ou alors donnez moi votre mail.

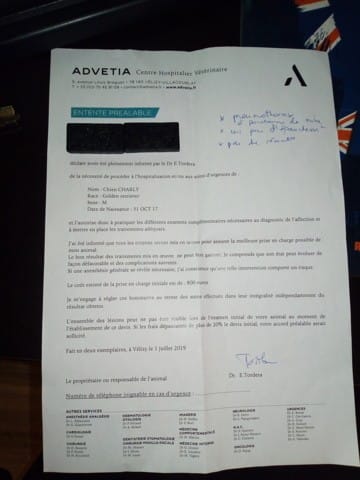

ceci est la première facture avant que Charly ne soit transférer dans une autre clinique.

Sur les 2, mais surtout sur la cagnotte.

Des cagnottes pour sauver des chiens soit disant malades on en voit passer très souvent et une bonne partie sont des arnaques... C'est pour ça qu'il faut mettre les justificatifs (devis, factures) sinon c'est difficile pour nous de faire la différence.

bien-sur sur le forum ou la cagnotte ?

Ils seront mis demain lorsque nous aurons revus le chirurgiens ainsi que les vétos.

Mettez les factures et devis avec le nom et les coordonnées des cliniques vétérinaires, les noms des vétos, les descriptifs d'opération, les radios etc. Parce que là il n'y a strictement rien...

19 commentaires sur 19